2009-2012年中国家用视听设备制造行业销售成本增长趋势分析

根据中国行业研究报告网提供的数据,2009年至2012年间,中国家用视听设备制造行业的销售成本呈现出显著的增长趋势,这一趋势深刻反映了行业在转型期的成本结构变化与市场竞争态势。

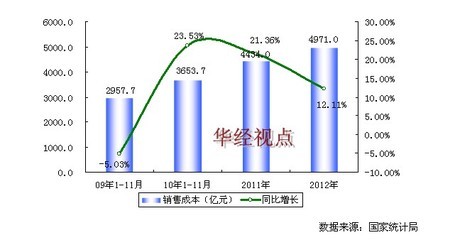

一、 总体增长趋势

数据显示,2009年行业销售成本基数相对较低,主要受2008年全球金融危机后续影响,市场需求和原材料价格均处于调整期。进入2010年,随着全球经济复苏和国内“家电下乡”、“以旧换新”等刺激消费政策的深入实施,市场需求快速反弹,生产规模扩大,带动销售成本同步显著攀升。2011年至2012年,增长趋势得以延续,但增速可能因原材料价格波动、劳动力成本持续上升以及产业结构调整等因素而有所变化,整体维持在较高水平。

二、 驱动因素分析

- 原材料与零部件成本:家用视听设备(如电视机、音响、家庭影院等)的核心部件,如面板(LCD、PDP)、芯片、金属、塑料等的价格波动,是影响销售成本的最直接因素。在此期间,全球供应链变化及部分关键元器件供需关系紧张推高了采购成本。

- 劳动力成本上升:中国经济持续发展带来的“人口红利”逐渐减弱,制造业整体工资水平上涨,直接增加了产品的人工成本。

- 技术升级与产品结构变化:2009-2012年正值平板电视全面普及、智能电视和网络视听设备兴起的转型期。企业研发投入增加,新产品、新技术的导入在提升产品附加值的也短期内提高了制造成本。

- 市场竞争与营销费用:为争夺市场份额,国内外品牌竞争激烈,广告宣传、渠道建设及售后服务等方面的销售费用相应增加,这部分费用也计入销售成本范畴。

- 政策与环境规制:能效标准提升、环保要求趋严等,促使企业改进生产工艺、采用更环保材料,也在一定程度上增加了合规成本。

三、 趋势影响与行业启示

销售成本的持续增长,不断挤压着家用视听设备制造行业的利润空间。这一趋势迫使企业通过以下途径应对:

- 规模化与精益生产:通过扩大生产规模摊薄固定成本,并引入精益管理以降低生产损耗、提高运营效率。

- 供应链优化与垂直整合:向上游关键零部件领域延伸,加强供应链管控,以稳定成本并获取更高附加值。

- 产品创新与品牌升级:从成本竞争转向价值竞争,专注于开发具有更高技术含量和品牌溢价的中高端产品,以消化成本压力。

- 市场多元化:积极开拓海外新兴市场,分散对单一市场的依赖,寻找新的增长点以平衡成本压力。

2009-2012年中国家用视听设备制造行业销售成本的增长,是内外经济环境、产业技术周期和成本要素变动共同作用的结果。它既是行业快速发展、规模扩张的体现,也预示着行业从粗放式增长向依靠效率提升、技术创新和品牌建设驱动的高质量发展转型的必然挑战。这一时期的成本变化趋势,为后续行业的结构性调整和转型升级埋下了伏笔。

如若转载,请注明出处:http://www.koxnkf.com/product/52.html

更新时间:2026-06-19 07:01:15